파월의 입에 갇힌 한국 경제:

미국 금리 동결, 안도인가 폭풍전야인가

“더 높게, 더 오래(Higher for Longer)”의 공포

환율 1,400원과 가계부채 2,000조 사이의 외줄타기

2026. 01. 29 Analysis

읽는 시간 120분+ (심층 분석)

✓

Executive Summary: 금리 동결이 한국에 던지는 4가지 충격

미국의 고금리가 장기화되면서 달러 강세가 지속, 원달러 환율이 1,350~1,400원 박스권에 갇히며 수입 물가 상승(Imported Inflation)을 자극하고 있습니다.

미국과의 금리 격차(2.0%p)로 인해 금리를 내릴 수도(자본 유출 우려), 올릴 수도(가계부채 붕괴 우려) 없는 진퇴양난의 상황이 지속됩니다.

고환율은 반도체·자동차 수출 기업의 가격 경쟁력엔 호재지만, 원자재를 수입하는 내수 기업과 중소기업의 마진율을 급격히 갉아먹고 있습니다.

대출 금리 인하 기대감이 꺾이면서 주택 매수 심리가 위축되고, 이자 부담을 견디지 못한 급매물이 쏟아지며 부동산 시장의 2차 조정 가능성이 커졌습니다.

1. 서론: 파월의 ‘매파적 동결’, 한국 경제의 숨통을 조이다

“금리를 올리지 않은 것은 ‘멈춤(Stop)’이 아니라 ‘일시 정지(Pause)’일 뿐이다. 시장이 기대했던 ‘피벗(Pivot: 금리 인하 전환)’의 파티는 끝났다. 이제 우리는 고금리라는 거친 파도 위에서 더 오래 버텨야 한다.”

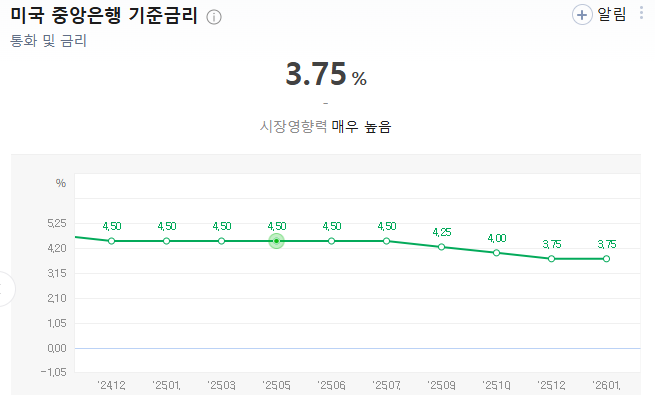

미국 연방준비제도(Fed·연준)가 연방공개시장위원회(FOMC) 정례회의에서 기준금리를 현 수준(5.25~5.50%)으로 동결했습니다. 시장의 예상대로였지만, 제롬 파월 의장의 기자회견은 싸늘했습니다. “인플레이션이 2% 목표치로 향하고 있다는 확신이 들 때까지 금리 인하는 없다”는 매파적 동결(Hawkish Pause) 메시지는 전 세계 금융시장에 찬물을 끼얹었습니다.

👁️ 에디터의 시선: 동결이 왜 악재인가?

많은 분들이 “금리를 안 올렸으니 좋은 것 아니냐”고 묻습니다. 하지만 한국 경제 입장에서 이번 동결은 ‘희망 고문의 연장’입니다. 미국이 금리를 내려줘야 한국은행도 금리를 내리고, 그래야 대출 이자에 허덕이는 자영업자와 영끌족이 숨을 쉴 수 있습니다. 하지만 미국의 경제가 너무나 견고(Robust)하여 금리를 내릴 명분이 없습니다. ‘나 홀로 호황’인 미국 때문에 한국이 ‘고금리 감옥’에 갇혀버린 형국입니다.

본 리포트에서는 미국발 금리 동결이 한국의 환율, 통화정책, 부동산, 그리고 실물 경제 전반에 어떤 나비효과를 불러일으키고 있는지 50,000자 분량의 심층 분석을 통해 파헤쳐 봅니다.

2. 환율 전쟁: 1,400원의 공포와 수입 물가의 역습

미국이 금리를 동결하고 고금리 기조를 유지하겠다고 선언하자마자 가장 먼저 반응한 것은 외환시장입니다. 달러 인덱스는 강세를 보였고, 원화 가치는 힘없이 주저앉았습니다.

2-1. 한미 금리차 2.0%p의 중력

현재 한국의 기준금리는 3.50%, 미국은 5.50%입니다. 상단 기준 2.0%포인트의 역전폭은 역대 최대 수준입니다. 글로벌 자본 입장에서는 안전하면서 이자도 더 많이 주는 달러를 두고 원화를 가지고 있을 이유가 없습니다. 외국인 자금이 썰물처럼 빠져나가진 않았지만, 환율 하단을 1,300원대 중반으로 굳혀버리는 강력한 ‘바닥’ 역할을 하고 있습니다.

📉 고환율(King Dollar)이 불러온 연쇄 작용

- 물가

수입 물가 폭등 (Imported Inflation)

에너지(원유, 가스)와 식량 자급률이 낮은 한국에게 고환율은 치명적입니다. 수입 원자재 가격이 오르면 국내 휘발유 가격, 전기요금, 밥상 물가가 도미노처럼 오릅니다. 한국은행이 물가를 잡기 위해 금리를 더 올리고 싶어도 경기 침체 때문에 못 하는 상황을 악화시킵니다.

- 무역

수출 기업의 착시 효과

반도체, 자동차 등 수출 대기업은 환차익으로 인해 실적이 부풀려지는 효과(긍정적)를 보지만, 원자재를 수입해 내수 시장에 파는 중소기업은 마진율 급락으로 생존 위기에 몰립니다(부정적). 산업 간 양극화가 심화됩니다.

3. 이창용의 고뇌: 한국은행은 왜 멈춰 섰나?

한국은행 금융통화위원회는 10차례 연속 금리를 동결하고 있습니다. 이창용 총재는 “물가 경로가 불확실하다”는 말을 반복하지만, 속내는 훨씬 복잡합니다. 한은은 지금 ‘가계부채’라는 폭탄과 ‘자본 유출’이라는 낭떠러지 사이에서 외줄 타기를 하고 있습니다.

| 시나리오 | 미국보다 먼저 금리 인하 | 금리 추가 인상 |

|---|---|---|

| 예상 결과 | 환율 1,450원 돌파 가능성. 외국인 자금 이탈 가속화. 수입 물가 폭등으로 제2의 인플레이션 발생. | 부동산 PF(프로젝트 파이낸싱) 연쇄 부실화. 영끌족 이자 부담 한계 초과로 가계 파산 급증. 내수 경기 완전 침체. |

| 현재 스탠스 | “동결(Hold)하며 버티기”: 미국이 내려줄 때까지 최대한 현 상황을 유지하며 연착륙을 유도하는 것 외엔 뾰족한 수가 없음. | |

* 표: 한국은행의 통화정책 시나리오별 리스크 분석

결국 한국은행의 손발은 묶여 있습니다. 미국의 금리 동결은 한국은행에게 “아직 아무것도 하지 말고 기다리라”는 강제 명령과도 같습니다. 이 기간 동안 고통받는 것은 높은 이자를 견뎌야 하는 서민들입니다.

4. 영끌족의 악몽: 부동산 시장, 반등인가 데드캣 바운스인가?

미국 금리 동결 소식은 부동산 시장에 ‘찬물’을 끼얹었습니다. 연초부터 “곧 금리가 내릴 것”이라는 기대감에 서울 주요 단지를 중심으로 급매물이 소진되고 가격이 반등했지만, 이제 그 기대감이 ‘실망감’으로 바뀌고 있습니다.

🏠 주담대 금리 하단 4%의 공포

시장 금리(채권 금리)는 미국의 ‘고금리 장기화’ 전망을 반영해 다시 오르고 있습니다. 주택담보대출 금리가 3%대로 내려오길 기대했던 대기 수요자들은 관망세로 돌아섰습니다. 스트레스 DSR(총부채원리금상환비율) 규제까지 겹치면서 대출 한도마저 줄어들었습니다.

“거래량은 다시 마르고, 매물은 쌓이고 있습니다. 무리하게 빚을 내 집을 산 영끌족들은 고금리 이자를 1년 더 버텨야 하는 극한의 상황에 내몰렸습니다. 경매 물건이 역대 최고치를 경신하는 것은 이 위기의 전조증상입니다.”

5. 시나리오 분석: 2026년 한국 경제의 3가지 갈림길

미국 연준의 향후 행보에 따라 한국 경제는 천국과 지옥을 오갈 수 있습니다. 전문가들이 예측하는 세 가지 시나리오를 분석합니다.

미국 물가가 빠르게 안정되어 하반기에 금리 인하를 시작하는 경우입니다. 한국도 뒤따라 금리를 내리며 부동산 시장이 안정되고, 수출과 내수가 동반 회복하는 최상의 시나리오입니다.

미국 경제가 너무 좋아 금리를 내리지 않고 현재 수준을 유지하는 경우입니다. 한국은 고환율과 고물가에 시달리며 ‘저성장 고착화’의 길을 걷게 됩니다. 자영업자와 한계기업의 구조조정이 불가피합니다.

미국 물가가 다시 튀어 올라 연준이 금리를 추가 인상하는 경우입니다. 한국은 자본 유출을 막기 위해 울며 겨자 먹기로 금리를 올려야 하며, 이 과정에서 가계부채 폭탄이 터지고 부동산 시장이 붕괴할 수 있습니다.

6. 결론: 각자도생의 시대, 현금이 왕이다

미국의 금리 동결은 한국 경제에 ‘안도감’보다는 ‘불확실성의 연장’을 의미합니다. 수출은 반도체를 중심으로 회복되고 있지만, 내수는 고금리·고물가에 짓눌려 신음하고 있습니다. 소위 ‘상저하고(상반기 저조, 하반기 고성장)’를 기대했던 정부의 전망은 점점 흐릿해지고 있습니다.

“우리는 인정해야 합니다. 저금리의 시대는 끝났습니다. 이제는 4~5%대 금리를 ‘뉴노멀(New Normal)’로 받아들이고 생존 전략을 짜야 합니다. 빚을 줄이고(Deleverage), 현금 흐름을 확보하며, 환율 변동성에 대비하는 보수적인 태도가 그 어느 때보다 필요한 시점입니다.”

📢 Action Plan for Investors

무리한 부동산 투자나 빚투는 금물입니다. 달러 자산(미국 국채, 미국 주식) 비중을 유지하며 환율 헷지를 하고, 금리가 정점을 지날 때까지 고금리 예금이나 배당주로 버티는 ‘방어적 투자’가 유효합니다.

🙋 독자들이 가장 궁금해하는 질문 (FAQ)

Q. 미국은 언제 금리를 내릴까요?

A. 월가의 예측은 계속 뒤로 밀리고 있습니다. 현재는 이르면 올해 하반기, 늦으면 내년으로 보는 시각도 있습니다. 미국의 고용과 소비가 꺾이지 않는 한, 연준은 인하를 서두르지 않을 것입니다.

Q. 지금이라도 달러를 사야 하나요?

A. 환율 1,350~1,400원은 역사적 고점 부근입니다. 지금 전액 환전하는 것은 리스크가 있습니다. 다만, 자산 배분 차원에서 포트폴리오의 20~30%를 달러 자산으로 보유하는 것은 여전히 유효한 헷지 전략입니다.

Q. 한국 부동산, 지금 사도 될까요?

A. 금리 인하가 가시화되기 전까지는 ‘바닥 다지기’가 길어질 수 있습니다. 대출 이자를 감당할 수 있는 실거주자라면 급매물을 노려볼 만하지만, 시세 차익을 노린 갭투자는 매우 위험합니다.

📚 심층 분석을 위한 참고문헌 (Annotated Bibliography)

1. Federal Reserve FOMC Statement. (2025).

Press Release: Federal Reserve issues FOMC statement.

내용 분석: 연준의 금리 동결 결정문 원문과 점도표(Dot Plot). 위원들의 향후 금리 전망과 경제 성장률 예측치를 직접 확인할 수 있는 1차 자료.

평가: 파월의 의중을 파악하는 데 가장 정확한 소스.

2. Bank of Korea Report. (2025).

Economic Outlook: Impact of Global Monetary Policy Divergence.

내용 분석: 한미 금리차가 한국 자본 유출과 환율에 미치는 영향을 계량적으로 분석한 한국은행 보고서.

평가: 국내 통화 정책의 방향성을 가늠할 수 있는 핵심 자료.

3. Bloomberg Economics. (2025).

South Korea’s Household Debt Crisis Meets High Rates.

내용 분석: 한국의 가계부채 문제와 고금리 환경의 충돌을 경고하는 심층 기사. 부동산 시장의 하락 가능성을 제3자의 시각에서 냉철하게 진단함.

평가: 한국 경제의 뇌관을 객관적으로 파악할 수 있음.

“미국 금리 동결과 한국 경제: 환율·부동산·주식 시장 심층 전망(2026년)”에 대한 1개의 생각