2026 국민연금 예상 수령액 조회 및 조기수령 조건 (손해 vs 이득)

👴 “국민연금, 일찍 받는 게 이득일까요?”

“국민연금 고갈된다는데 빨리 타 먹는 게 낫지 않나?” 요즘 술자리에서 심심찮게 들리는 이야기입니다. 실제로 불안감 때문에 손해를 감수하고 연금을 앞당겨 받는 ‘조기수령자’가 역대 최대를 기록하고 있죠.

하지만 전문가들은 “오래 살 자신이 있다면 버티는 게 이득”이라고 말합니다. 과연 진실은 무엇일까요? 2026년 기준 신규 수급 대상자인 1963년생(만 63세)을 비롯하여, 내가 받을 예상 연금액과 조기수령(손해) vs 연기연금(이득)의 황금 타이밍을 1타 쌤이 분석해 드립니다.

📰 [팩트체크] 수령 나이가 늦춰지나요?

현재 국민연금 수급 개시 연령은 출생연도에 따라 다릅니다. 2026년에는 1963년생(만 63세)이 새롭게 연금을 받기 시작합니다. (1969년생 이후부터는 만 65세로 고정됩니다.)

[이슈] 연금 개혁 논의에 따라 수급 개시 연령을 68세까지 늦추자는 이야기가 나오고 있지만, 아직 확정된 바는 없습니다. 현재는 법정 기준인 ‘만 65세’를 기준으로 은퇴 계획을 세우시면 됩니다.

📑 목차 (바로가기)

1. 2026 국민연금 언제부터 받나요? (출생연도별 수령 나이)

국민연금은 태어난 연도에 따라 돈을 받기 시작하는 나이가 다릅니다. 본인의 해당 나이를 정확히 확인하세요.

👨🏫

1타 쌤의 코멘트: “만 나이 계산기 필수!”

연금은 ‘생일’이 지나야 나옵니다. 1963년생이라면 2026년에 만 63세가 되어 수령 자격이 생기는데요, 생일이 지난 다음 달 25일에 첫 연금이 입금됩니다. (예: 5월 생일이면 6월 25일 입금)

2. 2026 국민연금 [금액표] 월 소득 300만 원이면 연금 얼마?

“내가 낸 돈보다 많이 받을까?”

국민연금은 낸 돈뿐만 아니라 가입 기간이 깡패입니다. (20년 가입 기준 예상액)

### 💰 소득별 예상 수령액 (20년 가입 시)

💡 물가 상승 반영 (최고 장점)

사적 연금(보험사)과 달리 국민연금은 매년 물가 상승률만큼 연금액을 올려줍니다. 지금 60만 원이 적어 보여도, 10년, 20년 뒤에는 짜장면 값 오르는 것만큼 연금도 같이 오르기 때문에 실질 가치가 보존됩니다. (이게 국민연금을 유지해야 하는 이유입니다.)

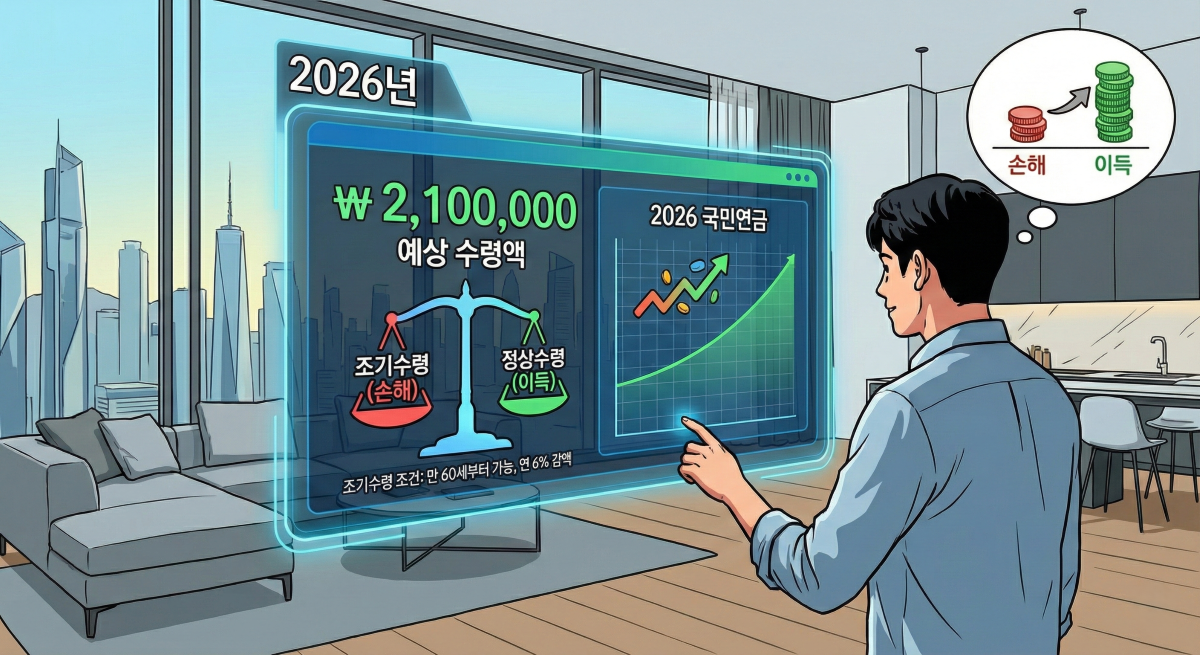

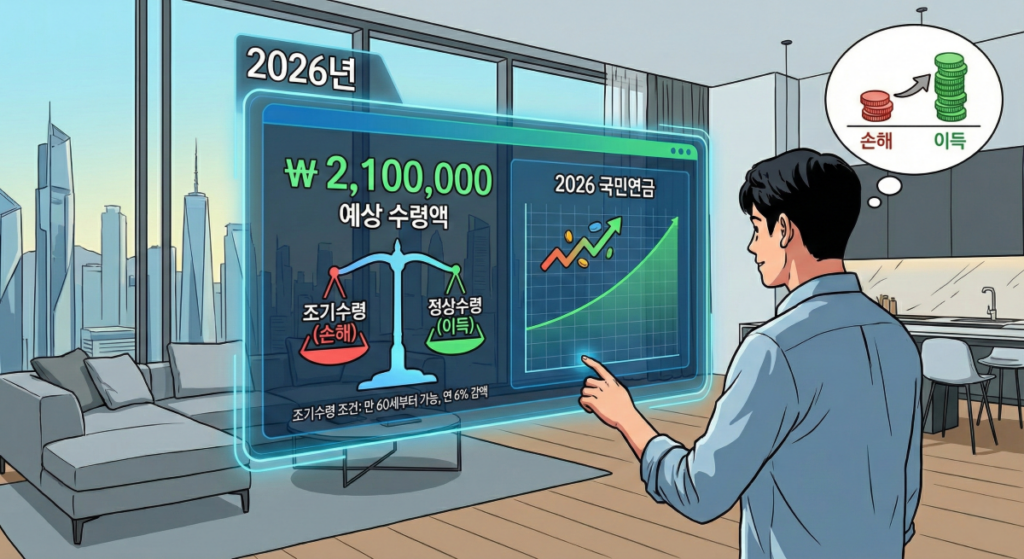

3. 2026 국민연금 [심층 분석] 조기노령연금 vs 연기연금 승자는?

당겨 받을까(조기)? 늦게 받을까(연기)? 인생 최대의 난제입니다.

📉 조기노령연금 (당겨 받기)

- 조건: 정년보다 최대 5년 일찍 수령 가능

- 패널티: 1년 당길 때마다 연금액 6% 감액 (5년이면 30% 삭감 평생 지속)

- 추천: 건강이 좋지 않거나, 당장 소득 절벽이라 생활비가 급한 경우

📈 연기연금 (늦게 받기)

- 조건: 정년보다 최대 5년 늦게 수령

- 보너스: 1년 늦출 때마다 연금액 7.2% 증액 (5년이면 36% 인상 평생 지속)

- 추천: 현재 근로 소득이 있거나, 건강해서 오래 살 자신이 있는 경우

조기 수령자가 손해를 보기 시작하는 시점은 대략 76세 전후입니다. 즉, 76세 이상 장수할 것 같다면 ‘제때 받거나 늦게 받는 것’이 총수령액에서 무조건 이득입니다.

4. 2026 국민연금 [주의] 연금 많이 받으면 건보료 폭탄? (피부양자)

이게 제일 중요합니다. 연금을 많이 받는다고 마냥 좋은 게 아닙니다. 연금 소득이 늘어나면 자녀의 **건강보험 피부양자**에서 탈락하여 **지역가입자**로 전환될 수 있습니다.

🚨 피부양자 탈락 기준 (연 2,000만 원)

국민연금 포함 연간 합산 소득이 2,000만 원을 초과하면 피부양자 자격이 박탈됩니다.

(월 167만 원 이상 수령 시 위험)

만약 국민연금 예상액이 월 170만 원이라면? 차라리 ‘조기 수령’을 신청해서 월 수령액을 160만 원 밑으로 낮추는 것이 건보료 폭탄(월 10~20만 원)을 피하는 전략이 될 수 있습니다.

💔 이혼하면 연금도 반반? (분할연금)

네, 맞습니다. 혼인 기간이 5년 이상인 상태에서 이혼하고, 배우자가 연금을 받기 시작하면 나도 그 기간에 해당하는 연금의 50%를 청구할 권리가 생깁니다. (재혼해도 받을 수 있습니다!)

5. 1타 쌤의 팁: “기초연금과 같이 받을 수 있나요?”

국민연금을 많이 받으면 기초연금(월 34만 원)이 깎인다는 소문, 들어보셨죠?

🔑 국민연금 연계 감액 제도

국민연금 수령액이 기초연금 기준연금액의 150% (약 50만 원 초반대)를 초과하면, 기초연금이 최대 50%까지 깎일 수 있습니다.

[전략]

만약 국민연금 예상액이 50~60만 원 사이로 애매하다면? ‘조기수령’을 통해 국민연금액을 일부러 낮춰서(감액), 기초연금 34만 원을 100% 다 챙기는 것이 유리할 수도 있습니다. (두 마리 토끼 잡기 전략)

🔍 노후 준비, 3층 연금탑 완성하기

6. 내 연금 알아보기: 국민연금공단 조회 방법

🔗 필수 즐겨찾기: 내 곁에 국민연금

지금까지 낸 돈과 앞으로 받을 돈을 1원 단위까지 정확하게 확인하세요.

“2026 국민연금 예상 수령액 조회 및 조기수령 조건 (손해 vs 이득)”에 대한 1개의 생각