Macro Economy & Black Swan

글로벌 자본의 대탈출:

엔캐리 청산의 끔찍한 나비효과

이웃 나라의 금리 인상이 내 주식을 박살내는 완벽한 메커니즘

수십 년간 쌓여온 20조 달러짜리 시한폭탄이 터지다

2026. 03. 17 Update

읽는 시간 90분+ (심층 분석)

✓

Executive Summary: 시장을 덮친 거대한 쓰나미

🔄 엔캐리 트레이드란?

이자가 거의 0%인 일본 엔화를 빌려서, 수익률이 높은 미국의 AI 테크 주식이나 해외 고금리 채권에 투자하는 글로벌 헤지펀드들의 핵심 수익 모델입니다.

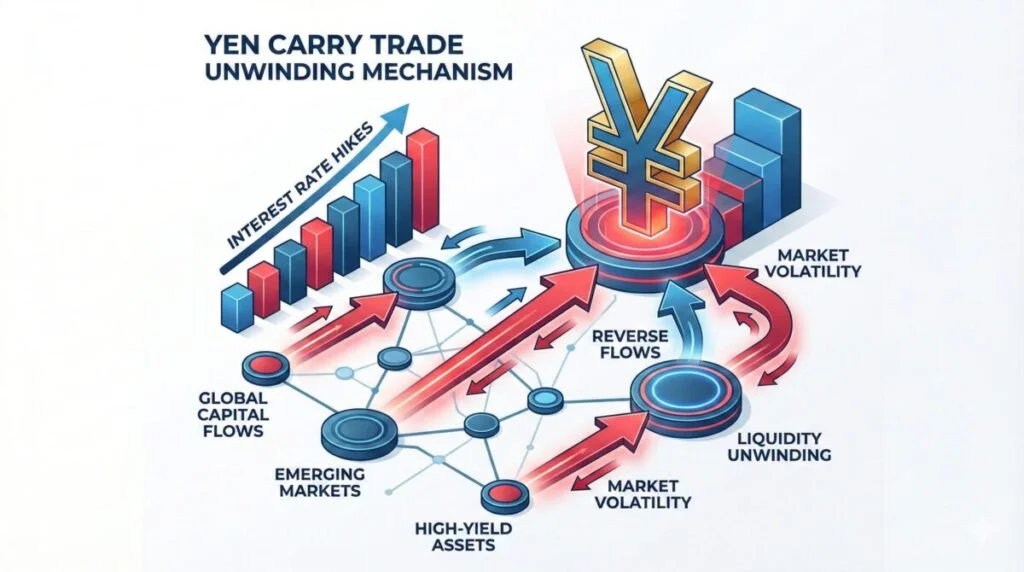

🔫 방아쇠: BOJ의 금리 인상

마이너스 금리를 고수하던 일본은행(BOJ)이 물가 상승 압력에 굴복해 금리를 전격 인상하면서, 엔화 가치가 급등(엔고 현상)하기 시작했습니다.

💣 청산의 도미노 (Unwinding)

엔화 가치가 오르자 빚을 갚아야 하는 펀드들에 마진콜(상환 요구)이 빗발칩니다. 이들은 빚을 갚기 위해 전 세계에 투자했던 주식(특히 나스닥)을 ‘패닉 셀링(투매)’하게 됩니다.

📉 한국 증시의 취약성

글로벌 자금이 안전자산으로 회귀할 때, 유동성이 뛰어나고 외국인 비중이 높은 한국 코스피는 가장 먼저 현금화 대상(글로벌 ATM)이 되어 직격탄을 맞습니다.

1. 서론: 평온한 바다 아래 꿈틀대는 거대한 단층

“우리가 미국의 인플레이션 지표(CPI)와 제롬 파월의 입술만 쳐다보고 있을 때, 진짜 뇌관은 태평양 건너 일본의 낡은 중앙은행 건물 안에서 타들어가고 있었다.”

어느 날 아침, 여러분이 눈을 떴을 때 스마트폰의 증권 앱이 온통 시퍼런 파란 불로 물들어 있다면 어떨까요? 애플, 엔비디아 같은 글로벌 빅테크 주가는 하루 만에 10%씩 폭락하고, 한국 코스피는 서킷 브레이커(매매 거래 정지)가 발동됩니다. 회사에 큰 악재가 터진 것도 아니고, 새로운 전쟁이 일어난 것도 아닙니다. 그저 일본은행(BOJ)이 기준금리를 0.25% 올리겠다고 발표했을 뿐입니다.

👁️ 에디터의 시선: 눈에 보이지 않는 연결고리

많은 개인 투자자들이 의아해합니다. “일본이 금리를 올리는 것과 내가 산 미국 주식이 박살 나는 게 대체 무슨 상관이지?” 이 질문에 답하기 위해서는 현대 금융 자본주의의 가장 거대하고 은밀한 돈맥, 바로 ‘엔캐리 트레이드(Yen Carry Trade)’의 실체를 이해해야 합니다. 이 메커니즘을 모른 채 주식 투자를 하는 것은, 언제 터질지 모르는 활화산 분화구 위에서 집을 짓고 사는 것과 같습니다.

2. 세상에서 가장 완벽했던 ‘돈 복사기’의 원리

일본은 1990년대 버블 붕괴 이후, ‘잃어버린 30년’을 극복하기 위해 극단적인 처방을 내렸습니다. 금리를 0% 혹은 마이너스(-)로 유지하여 돈을 무제한으로 푸는 것이었죠. 이 사실을 깨달은 글로벌 헤지펀드들은 기가 막힌 아이디어를 떠올립니다.

💴 엔캐리 트레이드 3단계 공식

- 1

빌린다 (Borrow)

일본 은행에서 금리 0% 수준으로 막대한 엔화를 빌립니다. 이자가 없으니 빌리는 데 부담이 전혀 없습니다.

- 2

바꾼다 (Convert)

빌린 엔화를 외환시장에서 미국 달러(USD)나 멕시코 페소화 등 고금리 국가의 통화로 환전합니다.

- 3

투자한다 (Invest)

환전한 달러로 연 5% 이자를 주는 미국 국채를 사거나, 연 20~30%씩 오르는 나스닥 빅테크 주식에 투자합니다. “남의 돈을 공짜로 빌려 막대한 수익을 내는 완벽한 무위험 차익거래(Arbitrage)”가 완성되는 것입니다.

수십 년 동안 전 세계의 영리한 자본은 이 ‘엔캐리 트레이드’를 통해 몸집을 불려 왔습니다. 전문가들은 이렇게 전 세계 자산 시장(주식, 채권, 부동산, 코인)에 스며든 엔캐리 자금의 규모가 적게는 수조 달러에서 많게는 20조 달러(약 2경 7천조 원)에 달할 것으로 추산합니다. 우리가 보았던 나스닥의 화려한 랠리 이면에는, 이 ‘싸고 넘치는 일본 돈’의 강력한 펌프질이 있었던 것입니다.

3. 파티는 끝났다: 금리 인상과 ‘엔고’의 습격

엔캐리 트레이드가 영원히 작동하려면 두 가지 전제 조건이 필수적입니다. 첫째, 일본의 금리가 영원히 낮아야 하고, 둘째, 엔화의 가치가 영원히 싸야 합니다(엔저 현상). 하지만 2024년부터 이 완벽한 공식에 치명적인 균열이 가기 시작했습니다.

🚨 The Trigger: 일본이 금리를 올릴 수밖에 없는 이유

엔화 가치가 너무 떨어지자, 에너지를 수입에 의존하는 일본의 물가가 미친 듯이 치솟기 시작했습니다. 국민들의 실질 임금은 쪼그라들고 원성이 폭발하자, 물가를 잡기 위해 일본은행(BOJ)은 수십 년간 유지하던 마이너스 금리를 포기하고 ‘금리 인상(긴축)’이라는 칼을 빼 들었습니다.

일본이 금리를 올리면, 일본 바깥으로 나갔던 자본이 이자를 쫓아 다시 일본으로 돌아오려 합니다. 이는 ‘엔화 가치의 급등(엔고)’을 부릅니다. 이 순간, 엔캐리 투자자들에게는 지옥문이 열립니다.

4. 청산의 도미노: 내 주식이 박살 나는 소름 돋는 원리

엔화 가치가 오르기 시작하면(예: 1달러=150엔 → 1달러=140엔), 엔화로 빚을 진 헤지펀드들은 패닉에 빠집니다. 왜 그럴까요?

| 단계 (Phase) | 시장 반응 및 메커니즘 (Unwinding Process) |

|---|---|

| Phase 1 환손실 발생 |

엔화 가치가 오르면 달러로 환산한 ‘부채의 규모’가 순식간에 눈덩이처럼 불어납니다. 1억 엔을 빌렸을 때보다 갚을 때 더 많은 달러가 필요해지면서, 투자 수익을 모조리 깎아먹는 환손실이 발생합니다. |

| Phase 2 마진콜 (Margin Call) |

부채의 위험도가 커지면 돈을 빌려준 은행들은 헤지펀드에게 “증거금을 더 채워 넣거나, 당장 빚을 갚아라(마진콜)”라고 압박합니다. |

| Phase 3 패닉 셀링 (Panic Sell) |

빚을 갚기 위해 펀드들은 전 세계에 투자해 둔 자산 중 가장 잘 팔리는 것, 즉 ‘유동성이 좋은 나스닥 테크 주식’이나 ‘비트코인’을 시장에 묻지도 따지지도 않고 집어 던집니다(투매). |

| Phase 4 악순환 (Doom Loop) |

투매로 인해 주가가 폭락하면, 담보 가치가 떨어져 또 다른 마진콜이 발생합니다. 주식을 판 달러로 엔화를 사서 빚을 갚아야 하므로 엔화 가치는 더 오르고, 폭락의 악순환이 무한 반복됩니다. |

이것이 바로 ‘엔캐리 트레이드 청산(Unwinding)’의 공포입니다. 기업의 실적이나 경제 기초 체력(펀더멘털)과는 아무런 상관없이, 오직 ‘빌린 돈을 갚기 위한 기계적인 매도 물량’이 전 세계 증시를 박살 내는 현상입니다.

5. 코스피의 비극: 우리는 왜 글로벌 ATM이 되었나?

글로벌 자본이 빠져나갈 때, 안타깝게도 한국의 주식 시장(KOSPI)은 가장 먼저 매를 맞는 취약한 구조를 가지고 있습니다. 그 이유는 한국 시장이 글로벌 투자자들에게 ‘가장 돈 빼기 쉬운 현금 인출기(ATM)’로 취급받기 때문입니다.

- 높은 유동성: 한국 증시는 신흥국 시장(Emerging Market) 중에서 외환 거래가 자유롭고 주식 매매가 쉬워, 급전이 필요한 헤지펀드들이 가장 먼저 주식을 팔아 현금화하는 타겟이 됩니다.

- 외국인 의존도: 삼성전자, SK하이닉스 등 시가총액 상위 종목의 외국인 지분율이 50%를 상회합니다. 이들이 기계적으로 매도 버튼을 누르면 지수는 속절없이 무너집니다.

“엔캐리 청산 공포가 덮칠 때마다 코스피 지수가 5~8%씩 폭락하며 ‘검은 월요일(Black Monday)’을 맞이하는 것은 우연이 아니라, 이러한 구조적 취약성이 빚어낸 필연적 결과입니다.”

6. 결론: 블랙스완에 대비하는 투자자의 자세

엔캐리 청산은 한 번에 끝나지 않습니다. 20조 달러에 달하는 막대한 자금이 완전히 재편될 때까지, 시장은 일본은행의 작은 발언 하나에도 극심한 발작(Tantrum)을 일으킬 것입니다. 우리는 바야흐로 ‘매크로(거시경제)가 펀더멘털(기업 실적)을 압도하는 시대’에 살고 있습니다.

📢 Survival Strategy (생존 전략)

🛡️ 1. 레버리지 축소 (Deleveraging): 시장이 이성적이지 않을 때 빚을 내서 투자(신용, 미수)하는 것은 자살 행위입니다. 반대매매의 희생양이 되지 않도록 현금 비중을 높여야 합니다.

🛡️ 2. 달러와 금 (Safe Havens): 글로벌 위기 시 기축통화인 달러 현금과 전통적 안전자산인 금(Gold)은 포트폴리오의 하락을 막아주는 완충재 역할을 합니다.

🛡️ 3. 위기를 기회로: 엔캐리 청산으로 인한 폭락은 ‘기업의 펀더멘털 훼손’이 아닌 ‘유동성 발작’입니다. 공포가 극에 달해 투매가 나올 때, 평소 비싸서 못 샀던 우량주(빅테크)를 줍는 용기가 필요합니다.

🙋 독자들이 가장 궁금해하는 질문 (FAQ)

Q. 엔캐리 청산 물량은 아직 많이 남았나요?

A. 정확한 규모는 투명하게 공개되지 않아 누구도 알 수 없으나, 글로벌 투자은행(IB)들은 2024년 8월 폭락 사태 당시 전체 캐리 트레이드 물량의 약 50~60% 정도가 청산된 것으로 추정합니다. 즉, 아직 잠재적인 시한폭탄이 상당수 남아있어 변동성에 유의해야 합니다.

Q. 일본이 금리를 다시 내리면 증시가 회복될까요?

A. 일본은행(BOJ)은 수십 년 만에 찾아온 인플레이션 탈출(디플레이션 극복) 기회를 놓치지 않으려 하므로, 단기적인 증시 충격 때문에 다시 제로 금리로 돌아갈 확률은 희박합니다. 금리 인상 속도를 조절할 수는 있겠지만, ‘금리 인상’이라는 큰 방향성은 꺾기 힘듭니다.

Q. 미국의 금리 인하와는 어떤 상관이 있나요?

A. 핵심 질문입니다. 일본이 금리를 올리고(엔화 강세 요인), 동시에 미국이 금리를 내리면(달러 약세 요인), 미-일 간의 금리 격차가 급격히 줄어들면서 ‘엔고 현상’이 더욱 가팔라집니다. 이는 엔캐리 청산의 가속도를 엄청나게 끌어올리는 폭발적인 변수가 됩니다.

📚 심층 분석을 위한 참고문헌 (Annotated Bibliography)

1. Bank for International Settlements (BIS). (2025).

The Unwinding of Yen Carry Trades and Global Financial Stability.

내용 분석: 국제결제은행(BIS)에서 발간한 거시경제 보고서로, 글로벌 외환 시장에 퍼져 있는 엔캐리 자금의 추정 규모와 이것이 급격히 청산될 경우 발생하는 글로벌 금융 시스템의 유동성 리스크를 계량적으로 분석함.

평가: 현재의 금융 발작이 일회성 해프닝이 아닌 구조적 리스크임을 증명하는 가장 공신력 있는 기관 자료.

2. Bloomberg Economics. (2026).

Japan’s Rate Hike: The End of Free Money and Its Impact on Tech Stocks.

내용 분석: 일본은행의 긴축 스탠스가 미국 나스닥 빅테크(M7 등)와 비트코인 등 고위험 자산군의 밸류에이션에 미치는 하방 압력을 분석한 심층 기사.

평가: 거시 경제 정책이 개별 투자자의 포트폴리오에 미치는 연쇄 파급 효과를 생생하게 이해할 수 있는 투자 가이드.

거시 경제의 파도를 넘는 법

시장의 변동성은 예측할 수 없지만, 대비할 수는 있습니다.